Schnell und sicher online bezahlen

Beim Online-Shopping willst du meistens nur eins: zügig durch die Kasse, ohne ewig Daten einzutippen. Ein guter Überblick über schnelle Zahlungsmethoden online hilft dir, in Sekunden zu bezahlen, statt jedes Mal lange Kartennummern abzutippen. Schnell bezahlen heißt aber nicht automatisch sicher bezahlen. Genau darum lohnt es sich, die einzelnen Methoden kurz auseinanderzuhalten.

Was bedeutet "schnell bezahlen" eigentlich? Im Kern geht es darum, dass deine Zahlungsdaten schon hinterlegt sind und du sie nicht bei jedem Kauf neu eingeben musst. Du bestätigst nur noch kurz, fertig. Genau das unterscheidet die schnellen Zahlungsmethoden von der klassischen Überweisung, bei der du Empfänger, IBAN und Betrag von Hand eintippst. Ob ein Bezahlweg wirklich schnell ist, hängt also an drei Dingen: Wie wenig musst du tippen, wie schnell bestätigt der Shop deine Zahlung und wie zügig wird die Ware verschickt.

Wie wichtig den Leuten beides ist, also schnell bezahlen und dabei sicher bleiben, zeigt eine Befragung von Brite Payments und YouGov aus dem Februar 2025: Für 56,4 Prozent ist Sicherheit das wichtigste Kriterium bei der Wahl der Bezahlart. Nur 13,2 Prozent zahlen einfach aus Gewohnheit so, wie sie es immer machen. Die meisten überlegen also bewusst, welcher Weg für sie der beste ist.

PayPal: der Klassiker für fast alles

PayPal ist in Deutschland die Nummer eins. Laut der EHI-Studie Online-Payment 2025 läuft rund jeder vierte bis fünfte Online-Einkauf darüber – 28,5 Prozent Marktanteil, mehr als jede andere Methode.

Der große Pluspunkt: Du hinterlegst deine Bankdaten einmal und bezahlst danach nur noch mit E-Mail und Passwort. Der Shop bekommt deine Kontodaten gar nicht zu sehen. Dazu kommt der Käuferschutz. Kommt deine Bestellung nicht an oder ist sie kaputt, kannst du dein Geld über PayPal zurückfordern.

Worauf du achten solltest: Sobald jemand dein Passwort kennt, kann er in deinem Namen einkaufen, ganz ohne deine Bankdaten zu kennen. Die Verbraucherzentrale rät deshalb klar zur Zwei-Faktor-Bestätigung, bei der du jeden Login zusätzlich auf dem Handy freigibst.

Klarna: erst die Ware, dann das Geld

Klarna ist vor allem für eins bekannt: jetzt bestellen, später zahlen. Du kannst auf Rechnung kaufen, die Zahlung aufschieben oder in Raten abstottern. Klingt entspannt, hat aber ein paar Haken.

Die Ratenzahlung kann sich negativ auf deinen SCHUFA-Eintrag auswirken. Außerdem berichten Nutzerinnen, dass im Checkout aus Versehen eine Ratenzahlung aktiviert war, obwohl sie eigentlich direkt zahlen wollten. Die Verbraucherzentrale warnt zusätzlich, dass der "Kauf auf Rechnung" über solche Dienste eher wie eine Vorkasse funktioniert: Das Geld wird oft trotzdem eingefordert, manchmal samt Mahnung, selbst wenn du die Ware zurückgeschickt hast.

Gerade weil viele junge Leute Klarna nutzen, ist diese Entwicklung interessant: Laut dem Brite-Report nutzen 2025 nur noch 23 Prozent "Buy now, pay later", ein Jahr zuvor waren es noch 35 Prozent. Der Hype ums spätere Bezahlen flacht also ab.

Gut zu wissen: Hier ändert sich bald etwas. Durch die neue EU-Verbraucherkreditrichtlinie gilt "Buy now, pay later" ab dem 20. November 2026 offiziell als Kredit. Anbieter wie Klarna müssen dann vorher deine Bonität prüfen und klar sagen, dass du gerade einen Kredit aufnimmst, statt das im Kleingedruckten verschwinden zu lassen.

Apple Pay und Google Pay: bezahlen mit dem Handy

Mit dem Smartphone an der Kasse zahlen geht inzwischen fast überall. Du hinterlegst deine Karte einmal in der Wallet und bestätigst dann per Fingerabdruck, Face ID oder Code. Im Online-Shop reicht oft ein Tippen, das macht diese Methode zu einer der bequemsten überhaupt.

Praktisch dabei: Deine echte Kartennummer wird beim Bezahlen nicht weitergegeben, sondern durch einen verschlüsselten Code ersetzt. Mobile Payment legt in Deutschland weiter zu, und bei jungen Leuten ist es längst Standard. Im Brite-Report von 2025 gaben 63 Prozent der 18- bis 29-Jährigen an, regelmäßig mit digitalen Wallets zu bezahlen.

Und was ist mit Karte, Lastschrift und Rechnung?

Die Klassiker gibt es natürlich weiterhin, und je nach Situation sind sie eine gute Wahl:

- Kauf auf Rechnung: Gilt der Verbraucherzentrale als sicherste Variante. Du prüfst die Ware erst und zahlst danach. Der Nachteil: Viele Shops bieten das gar nicht an. Marktanteil laut EHI 2025: 25,8 Prozent, also Platz zwei hinter PayPal.

- SEPA-Lastschrift: Der Betrag wird vom Konto abgebucht. Stimmt etwas nicht, kannst du die Abbuchung innerhalb von acht Wochen über deine Bank zurückholen.

- Kreditkarte: International und schnell. Allerdings teilst du dem Shop deine Kartendaten mit, und bei einem Fakeshop hilft auch die Zwei-Faktor-Bestätigung nicht immer weiter.

Welche sind die schnellsten Zahlungsmethoden?

Wenn es ums reine Tempo an der Kasse geht, liegen die digitalen Geldbörsen vorn. Die schnellste Zahlungsmethode ist für die meisten das Bezahlen per Handy-Wallet. Genau das spiegelt auch das Nutzungsverhalten: 57 Prozent zahlen laut Brite-Report 2025 regelmäßig mit digitalen Wallets, dicht gefolgt von der Debitkarte mit 55,8 Prozent. Die schnellsten Zahlungsmethoden sparen dir vor allem das Abtippen, weil deine Daten schon hinterlegt sind.

Wenn man die gängigen Bezahlwege nach reinem Tempo an der Kasse sortiert, sieht die Reihenfolge ungefähr so aus:

- Apple Pay und Google Pay: ein Tippen plus Fingerabdruck oder Face ID, schneller geht es kaum.

- PayPal: ein Login, ein Klick, ohne Kartendaten neu einzugeben.

- Echtzeitüberweisung: Geld in rund zehn Sekunden direkt vom Konto, rund um die Uhr.

- Klarna: schnell im Checkout, je nach gewählter Option aber mit Zusatzschritten.

- Kreditkarte und Lastschrift: zügig, sobald die Daten einmal hinterlegt sind.

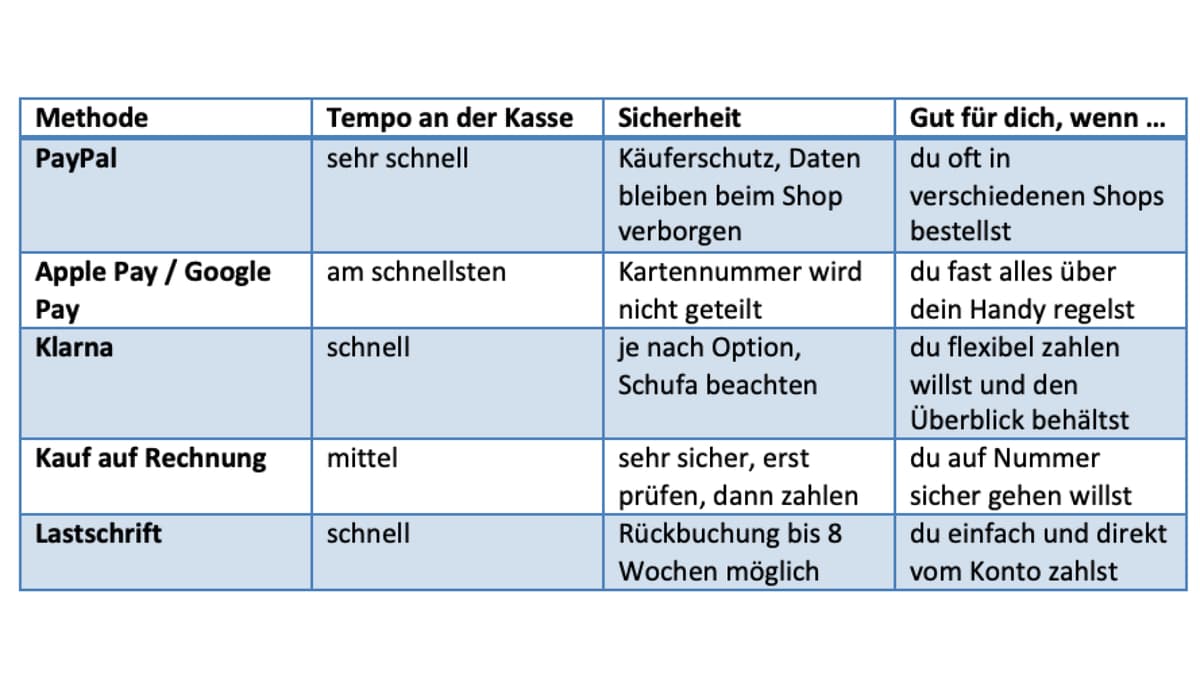

Welche der schnellsten Zahlungsmethoden am Ende zu dir passt, entscheidest aber nicht nur übers Tempo. Sicherheit, Käuferschutz und deine eigenen Gewohnheiten spielen genauso mit hinein. Die folgende Übersicht hilft dir beim Vergleich:

Echtzeitüberweisung: Geld in zehn Sekunden

Auch beim klassischen Überweisen tut sich gerade einiges. Bei der Echtzeitüberweisung ist dein Geld in der Regel in höchstens zehn Sekunden beim Empfänger, rund um die Uhr, auch am Wochenende. Eine EU-Verordnung sorgt seit Anfang 2025 dafür, dass diese Sofort-Überweisung bei Banken im Euroraum nicht mehr kosten darf als eine normale Überweisung. Seit Oktober 2025 muss zusätzlich jede Bank das Senden in Echtzeit anbieten.

Für dich heißt das: Sofortzahlungen werden Stück für Stück zum Standard, ohne Aufpreis. Praktisch ist auch die neue Empfängerprüfung. Stimmen Name und Kontonummer nicht zusammen, bekommst du vor dem Absenden eine Warnung. Das macht es Betrügern schwerer, dich auf ein falsches Konto zahlen zu lassen.

Ab welchem Alter darf ich überhaupt online bezahlen?

Eine Frage, die sich viele stellen, wenn sie unter 18 sind. Die meisten Bezahldienste setzen Volljährigkeit voraus.

Für ein PayPal-Konto musst du laut Nutzungsbedingungen mindestens 18 sein, und auch Klarna prüft bei Rechnung und Raten deine Bonität, was unter 18 nicht funktioniert. Apple Pay und Google Pay hängen an deiner hinterlegten Karte. Hast du ein Jugendkonto mit eigener Girocard, kannst du darüber bezahlen.

Bist du jünger, brauchst du grundsätzlich das Okay deiner Eltern. Kleinere Beträge aus deinem Taschengeld sind erlaubt, größere Käufe müssen die Eltern absegnen. Sprich am besten kurz mit ihnen, bevor du etwas Teureres bestellst.

So bezahlst du sicher: die wichtigsten Regeln

Damit beim Bezahlen nichts schiefgeht, helfen ein paar einfache Gewohnheiten:

- Nutze überall, wo es geht, die Zwei-Faktor-Bestätigung und vergib starke, unterschiedliche Passwörter.

- Bei unbekannten Shops lieber Methoden mit Käuferschutz oder Rechnung wählen statt Vorkasse.

- Prüfe vor dem Kauf, ob der Shop seriös wirkt: vollständiges Impressum, klare Kontaktdaten, echte Bewertungen. Worauf du sonst noch achten solltest, liest du in unserem Überblick zum sicheren Online-Shopping.

- Unsicher, ob ein Shop echt ist? Der Fakeshop-Finder der Verbraucherzentrale prüft die Seite und zeigt dir per Ampel an, ob etwas faul ist. Über 100.000 gefälschte Shops hat das Tool schon enttarnt.

- Behalte deine Kontoauszüge im Blick, damit dir falsche Abbuchungen sofort auffallen.

Eine ausführliche und neutrale Übersicht zu den Vor- und Nachteilen der einzelnen Bezahldienste findest du außerdem bei der Verbraucherzentrale.

Welche Zahlungsmethode passt nun zu dir?

Die eine perfekte Methode für alle gibt es nicht. Es kommt darauf an, was dir wichtig ist.

- Du shoppst in vielen verschiedenen Shops und willst Käuferschutz? Dann ist PayPal eine starke Wahl.

- Du erledigst sowieso alles über dein Handy? Apple Pay oder Google Pay sind schnell und bequem.

- Du willst die Ware erst sehen, bevor du zahlst? Dann ist der Kauf auf Rechnung dein Freund.

- Du magst es flexibel? Klarna passt, solange du den Überblick über deine Zahlungen behältst.

Am Ende lohnt es sich, kurz innezuhalten, bevor du auf "Kaufen" klickst. Wenn du weißt, welche Methode wie funktioniert, zahlst du entspannter und gerätst seltener in eine teure Falle.